开首:华尔街见闻世博体育(中国)官方网站

高盛激进看多老铺黄金,将老铺黄金12个月目标价从976港元大幅上调至1090港元,督察买入评级。摩根士丹利则严慎给以中性评级,目标价865港元,其觉得6月20日至30日历间开业的新加坡门店,将胜利影响市集对老铺黄金外洋彭胀智商的信心。

华尔街两大投行紧盯老铺黄金——高盛要点随和6月27日老铺黄金股份解禁后的建仓良机,摩根士丹利则聚焦新加坡首家外洋门店的策略道理。

6月17日,据追风来回台音问,高盛和摩根士丹利两大投行接踵发布对于老铺黄金的研报。其中,高盛激进看多,将老铺黄金12个月目标价从976港元大幅上调至1,090港元,督察买入评级。高盛畸形强调三个行将到来的催化剂:

早先是6月27日约40%股份解禁后的潜在回调将提供建仓良机; 其次是同时公司将在新加坡开设首家外洋门店; 第三是7月底有望发布的上半年盈利预警,瞻望净利润同比增长约260%。摩根士丹利则严慎给以中性评级,目标价865港元,其觉得老铺黄金位于新加坡滨海湾金沙购物中心的门店,将胜利影响市集对老铺黄金外洋彭胀智商的信心。新加坡门店将于6月20日至30日历间开业,摩根士丹利提议投资者要点随和新加坡门店的三个方面:

家具组合应与大中华区保抓不异; 订价策略相对于香港和中国大陆市集的互异; 当地住户和非中国旅客的需求进展。高盛:基本面强劲超预期,解禁回调或成“黄金坑”

高盛对老铺黄金的信心源于其抓续超预期的野心数据。

该行将2025-27年的净利润预期上调了15-26%,并将12个月目标价从976港元上调至1,090港元,督察“买入”评级。这背后是三大中枢驱能源:

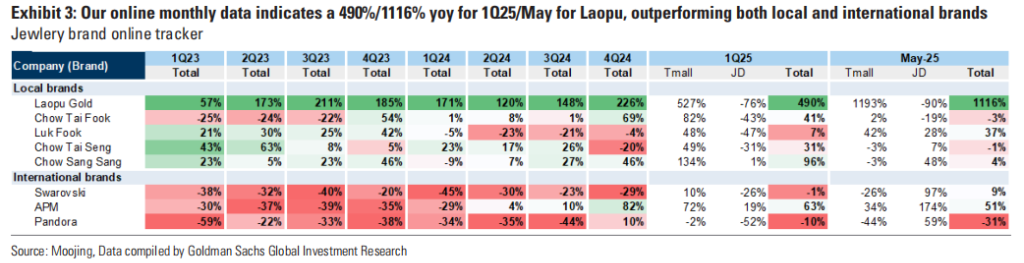

功绩增长势头惊东说念主:左证高盛的渠说念调研,即便在金价波动和高基数配景下,老铺黄金4-5月的同店销售增长率(SSSG)照旧保抓了三位数的强劲增长。线上渠说念更是爆发式增长,本年1-5月的总GMV(商品来回总数)已达16亿元东说念主民币,同比激增511%。门店彭胀速率也已卓著了公司此前给出的6-8家年度辅导。

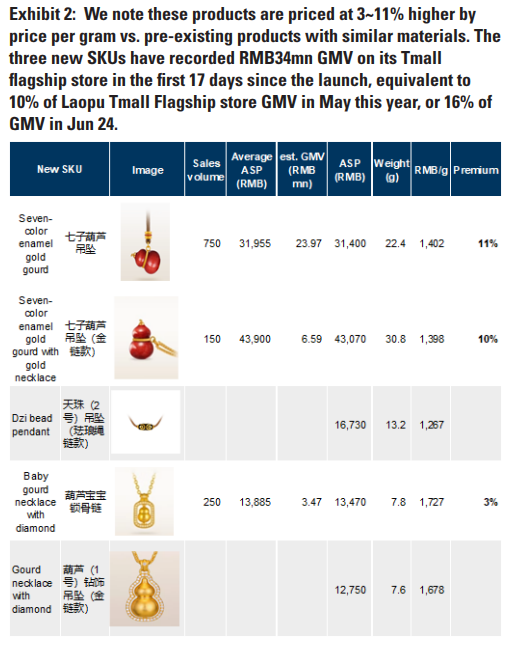

品牌溢价智商突显:5月30日推出的新品“七子葫芦”系列获得了显赫得胜。该系列在想象上弱化了黄金的传统外不雅,但其每克订价却比同类工艺家具最初3-11%。新品推出仅17天,就在天猫旗舰店创造了3,400万元东说念主民币的GMV。更关节的是,其二手市集价值保抓在原价的90%以上,远高于行业平均的85%,有劲阐述了品牌庞杂的溢价智商。

多重催化剂蓄势待发:高盛为投资者列出了一系列行将到来的积极催化剂。除了6月底新加坡门店开业,公司瞻望在7月底发布上半年盈利预警,净利润同比增长瞻望高达约260%。此外,上海国金中心(IFC)等顶级购物中心的新店也将延续开业。因此,高盛觉得,6月27日约40%股份解禁可能带来的短期股价波动,有时为看好公司永远价值的投资者创造了逢低买入的策略性机遇。

摩根士丹利:严慎不雅察外洋彭胀恶果

与高盛聚焦于现存业务的强劲增长不同,摩根士丹利将眼神投向了外洋彭胀。该行给以中性评级,中枢逻辑是,老铺黄金的外洋故事能否讲通,关节就在于首家新加坡门店的进展。

策略选址与市集后劲:左证大摩的实地调研,这家新店位于新加坡滨海湾金沙购物中心的赌场进口处,是顶级客流的必经之地。该购物中心的佃户销售额数据(每平时英尺2900好意思元)比澳门威尼斯东说念主最初约15%,为新店获得优异进展提供了数据因循。贬责层也预期该店将成为收罗中坪效最高的门店之一。

外洋彭胀的关节测试:这家门店的策略道理远超其单店的财务孝顺。它被视为捕捉高端中国旅客需求的桥头堡。淌若能得胜掀开市集,将极大提振投资者对公司在所有这个词东南亚市集彭胀后劲的信心。反之,若进展不足预期,则可能激励市集对其外洋增长故事的质疑。

摩根士丹利提议投资者密切随和该店开业后的三个方面。家具组合是否与大中华区保抓一致。订价策略与中国内地及香港市集比拟是否存在互异。客户组成中腹地住户和非中国旅客的需求占比,这将响应品牌在非华东说念主文化圈的勾引力。

归来而言,高盛的乐不雅设立在塌实且超预期的现存业务数据之上,而摩根士丹利的审慎则源于对改日新增长弧线(外洋市集)不细目性的随和。

风险领导及免责要求

市集有风险,投资需严慎。本文不组成个东说念主投资提议,也未推敲到个别用户非凡的投资目标、财务状态或需要。用户应试虑本文中的任何见地、不雅点或论断是否相宜其特定状态。据此投资,拖累自诩。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:郝欣煜 世博体育(中国)官方网站